Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Если вы сейчас задумываетесь о покупке акций компании 3М, то эта идея вполне себе инвестиционно-стоимостная. В двух словах, вы покупаете 3М не за то, что он есть сейчас, а за то, чем он может стать, если реструктуризация генерального директора Майка Романа начнет генерировать операционные улучшения и его конечные рынки начнут совершенствоваться. Более того, таким образом инвесторы получают дивидендную доходность в 3,4%, пока они ждут, когда эти улучшения наберут обороты. Таким образом, 3M обладает привлекательной ценой на основе риска/вознаграждения. И вот почему.

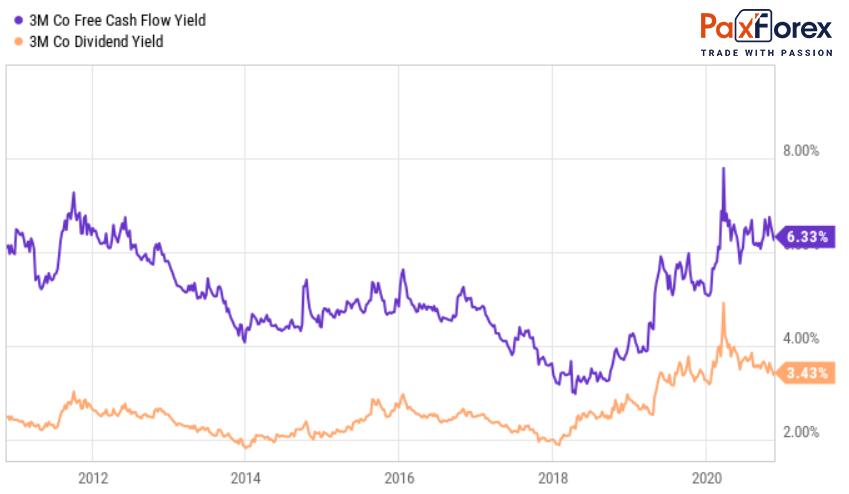

Одним из наиболее популярных способов оценки стоимости акций зрелого промышленного конгломерата является взгляд на его доходность по свободному денежному потоку (FCF). На простом языке это FCF, разделенный на рыночную капитализацию, поэтому чем выше его значение, тем лучше. FCF важен, так как это денежный поток за год, который компания получает в свободное распоряжение, чтобы погасить долг, произвести выкуп акций и выплатить дивиденды. Теоретически, по крайней мере, компания могла бы выплачивать все свои FCF в виде дивидендов, но в реальности большинство компаний стремится выплачивать лишь часть своих FCF в виде дивидендов.

На приведенном выше графике показано, насколько высокой стала FCF доходность 3M, а также насколько хорошо покрыта дивидендная доходность 3M. Таким образом, инвесторы, ищущие прибыль, могут спокойно спать, зная, что дивиденды 3M являются устойчивыми.

Справедливости ради надо сказать, что текущая доходность 3M по FCF, вероятно, находится на близком к максимуму уровне. Причина заключается в том, что промышленные компании часто сосредотачиваются на сдерживании капитальных инвестиций, истощении запасов и сборе денежных средств с дебиторской задолженности в период спада. Эти положительные денежные действия часто компенсируют снижение доходов, поэтому FCF может подняться в замедленном темпе. Однако затем они имеют тенденцию к падению во время восстановления, так как эти действия обращены вспять.

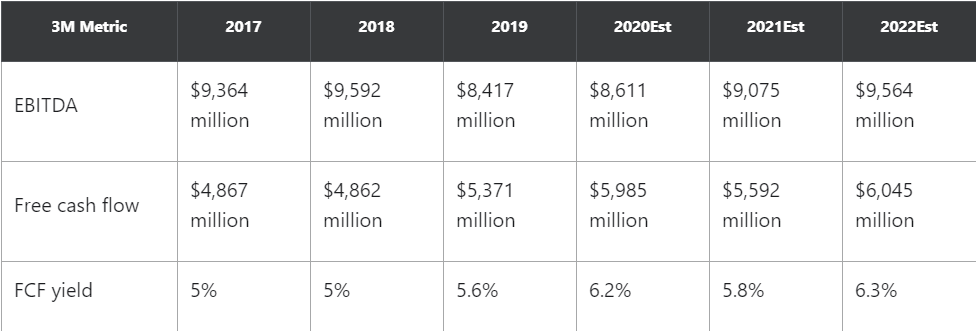

Действительно, согласно прогнозам аналитиков Уолл-стрит, FCF компании упадет в 2021 г., даже если прибыль до уплаты процентов, налогов, износа и амортизации (EBITDA) вырастет. Тем не менее, как вы можете видеть ниже, доходность 3M's FCF все еще прогнозируется на очень привлекательную динамику в ближайшие годы. Для наглядности, цифры в таблице ниже предполагают, что предельная рыночная оценка 3M останется на текущем уровне.

Конечно, есть причина, по которой оценка 3M стала дешевой. В последние годы компания последовательно не оправдывала собственных ожиданий, а ее руководство давало ориентиры, которые зачастую оказывались слишком оптимистичными.

В частности, потребительский и медицинский сегменты разочаровали ожидания. Например, в 2016 г. менеджмент дал прогноз, что в период 2016-2020 гг. темпы роста здравоохранения составят от 4% до 6% в год. Затем, в 2018 году руководство заявило, что в период с 2019 по 2023 год темпы роста здравоохранения будут составлять от 4% до 6% в год. Для потребительского сегмента ожидаемый рост в 2016-2020 годах должен был составить от 3% до 5% в 2016-2020 годах, а затем от 2% до 4% в 2019-2023 годах. Таким образом, компания в течение последних нескольких лет не приближалась к этим показателям.

Однако, в ответ на ряд неутешительных отчетов о прибыли, Роман принимает меры по реструктуризации 3M для роста. Неудивительно, что большая часть корпоративной деятельности была сосредоточена на неудовлетворительном сегменте здравоохранения. Два крупных приобретения - системы искусственного интеллекта M*Modal за 1 миллиард долларов и передовой компании по лечению ранений Acelity за 6,7 миллиарда долларов - были куплены в 2019 году. Между тем, в 2020 году предприятия по доставке лекарств были проданы за 650 миллионов долларов. 3M также, по слухам, изучает возможность продажи своего бизнеса по безопасности пищевых продуктов за 3,5 миллиарда долларов.

На уровне всей компании 3M объявила о новой операционной модели и оптимизировала свою организацию в начале 2020 года. Была внедрена новая система планирования ресурсов предприятия (ERP), и теперь бизнес-группы будут работать на глобальной основе, а не на страновом уровне.

Пока еще рано судить о том, работают ли эти изменения, но один положительный признак связан с положительными показателями ценообразования в 2020 г. в условиях снижения продаж.

Сработают ли действия по реструктуризации и приведут ли они компанию в нужное русло? Возможно. Но инвесторам следует признать, что 3M - это не компания, торгуемая по высокой оценке. Другими словами, есть запас прочности для ошибки на обратной стороне. Думая более позитивно, если Роман снова получит продажи и маржу, которые будут расти вместе, то возможность роста будет существенной. С точки зрения риска/вознаграждения, 3M выглядит достойным вариантом для инвесторов, которые также ищут некоторый доход от дивидендной доходности в 3,4%.

Пока цена находится выше уровня 170.00 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 176.00

- Тейк-профит 1: 188.30

- Тейк-профит 2: 192.70

Альтернативный сценарий:

При пробое уровня 170.00 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 170.00

- Тейк-профит 1: 162.80

- Тейк-профит 2: 158.50