Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Нельзя отрицать тот факт, что акции компании 3M находятся под значительным давлением в последнее. Да, акциии по-прежнему выглядят недооцененными в долгосрочной перспективе, но это зависит от того, насколько руководство компании выполнит свои планы по обороту.

Хорошая новость заключается в том, что у компании достаточно крепкий финансовый фундамент для этого, и она активно добивается изменений. Плохие новости состоят в следующем: Серьезных доказательств того, что реструктуризация оказывает существенное влияние, недостаточно, и предстоящий отчет о прибыли за первый квартал, который выйдет 27 апреля, может ввести в еще большее замешательство, нежели прояснит ситуацию.

Инвестиционный аргумент в поддержку акций основан не на компании, которой сейчас является 3М, а на том, какой она может стать. Проще говоря, задача генерального директора Майка Романа состоит в том, чтобы использовать существенную прибыль и свободный денежный поток (FCF) компании для того, чтобы изменить результаты 3M.

Компания генерирует большой объем прибыли до вычета процентов, отчислений, амортизацию (EBITDA) и FCF. Ее коэффициент цена- FCF выглядит низким, особенно по сравнению с такой многоотраслевой компанией, как Illinois Tool Works, которая торгуется почти в 28 раз дороже своего FCF.

Причина, по которой 3M отстает от Illinois Tool Works, сводится к сочетанию ее потенциальной юридической ответственности за химикаты PFAS и ее неудовлетворительных показателей прибыли по сравнению с ожиданиями руководства.

3M работает в четырех сегментах. Сегмент безопасности и промышленности, а также сегмент транспорта и электроники в значительной степени подвержены влиянию промышленной экономики и автомобильной промышленности. А учитывая слабую конъюнктуру конечного рынка в последние годы, понятно, что они работали плохо. Однако, что не простительно, так это то, что менее цикличные сегменты, а именно здравоохранение и потребительский сектор, разочаровали больше всего.

Например, еще на день инвестора в конце 2018 года тогдашний CFO Ник Гангштад очертил ожидания на 2019-2023 годы, что общий органический рост доходов компании составит от 3% до 5% в год, в сегменте здравоохранения - от 4% до 6%, а в потребительском - от 2% до 4%.

В то время как результаты 2020 года понятны в контексте пандемии, результаты 2018-2019 годов вызывают разочарование. Если вам интересно, то в 2020 году потребительский сегмент получил значительный прирост за счет мер, направленных на повышение продаж товаров для улучшения жилищных условий.

Однако есть и положительные моменты: Роман принимает меры, в частности, в сегменте здравоохранения. Неосновной бизнес по доставке лекарств был продан за 650 млн. долл. в 2020 г. Что касается приобретений, то в начале 2019 г. 3M приобрела бизнес по информационным системам здравоохранения M*Modal за 1 млрд. долл. В конце 2019 г. руководство компании выкупило компанию Acelity (специализирующуюся на продвинутой и хирургической обработке ран) за 6,7 млрд долл. Также, по слухам, бизнес по безопасности пищевых продуктов является еще одним бизнесом, который руководство готово продать.

Помимо деятельности по приобретению и продаже активов, Роман реструктурировал компанию из пяти бизнес-сегментов в четыре и рационализировал деятельность путем сокращения позиций. Кроме того, он изменил бизнес-модель компании, позволив бизнес-группам 3М работать в глобальном масштабе, а не по принципу страновой принадлежности.

В случае возникновения сомнений в том, что изменения в сегменте здравоохранения не были основным направлением деятельности, неслучайно, что бывший финансовый директор GE Healthcare Мониш Патолавала был назначен финансовым директором 3М в июле 2020 года.

С учетом всех этих действий, инвесторы имеют право ожидать улучшения, которые начнут проявляться в 2021 году, начиная с предстоящего отчета о доходах за первый квартал 27 апреля.

К сожалению, в первом квартале компания столкнулась с проблемами, и они, скорее всего, сделают отчет о прибылях довольно смешанным. Например, автомобильное производство (основной конечный рынок для 3M в своих промышленных сегментах) пострадало от нехватки полупроводников, а растущие затраты на сырье и материалы ведут к уменьшению прибыли, по словам Патолавалы. Между тем, медицинский сектор, скорее всего, пострадает от пандемии в первом квартале.

С другой стороны, в США происходит восстановление индустриальной экономики, и многие из конечных рынков 3M будут укрепляться. Кроме того, поскольку руководство заявило, что его клиенты не наращивают свои запасы, это может произойти в какой-то момент в 2021 г. по мере восстановления экономики.

Пока неясно, что именно сообщит 3М, и рынок может быть разочарован, если компания не поднимет планку в условиях, когда многие конкуренты могут вырваться вперед.

Тем не менее, ясно, что отчет о прибыли 3M будет нечетким, и если вы ищете убедительные доказательства того, что поворот событий происходит в цифрах, вы вряд ли найдете его в предстоящих результатах.

Есть веские основания для покупки акций, но менеджменту необходимо начать поставки в 2021 году, особенно в медицинском сегменте.

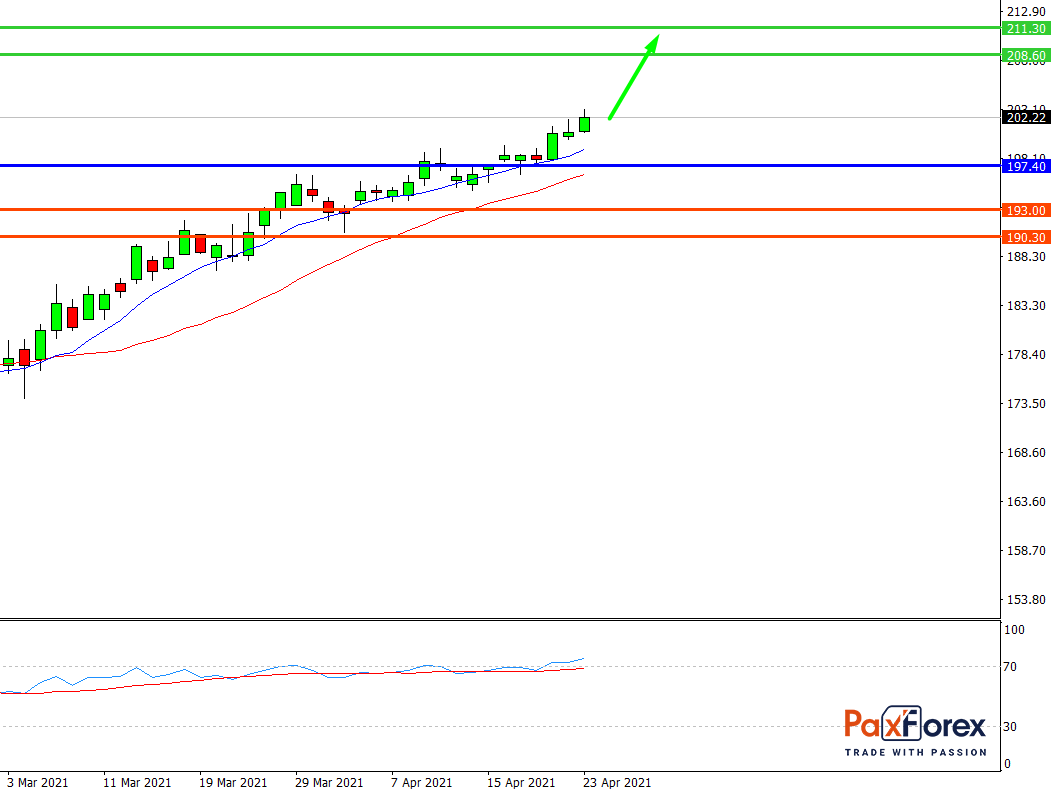

Пока цена находится выше уровня 197.40 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 202.20

- Тейк-профит 1: 208.60

- Тейк-профит 2: 211.30

Альтернативный сценарий:

При пробое уровня 197.40 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 197.40

- Тейк-профит 1: 193.00

- Тейк-профит 2: 190.30