В то время как СМИ ломают голову над вопросом, кто именно из кандидатов пройдет во второй тур президентских выборов во Франции, финансовые рынки, похоже, ответ на него уже нашли. Несмотря на высокий спрос на хеджирование валютных рисков, который вылился в стремительный рост подразумеваемой волатильности евро до многомесячных максимумов, инвесторы сохраняют нетто-длинные позиции по единой европейской валюте и акциям. Более того, американцы за последние четыре недели вложили в ETF, ориентированные на французские бумаги, $1,3 млрд. Похоже, уверенность в победе центристов медленно переросла в самоуверенность, а рынок, как известно, умеет за это наказывать.

Динамика вложений в ETF на рынок акций Франции

Источник: Bloomberg.

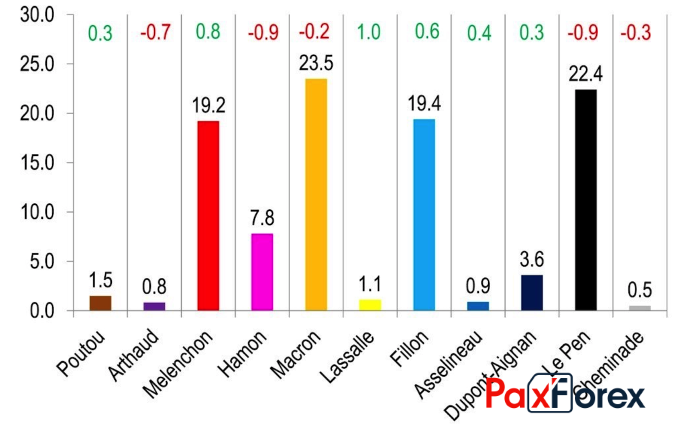

Еще свежа в памяти история с фунтом, который начал уверенно идти вверх в начале процесса подсчета голосов по референдуму о членстве Британии в ЕС. Тогда мало кто верил в Brexit, а он таки случился. Во Франции сразу четыре кандидата имеют возможность занять два вакантных места, позволяющие пройти во второй тур, и самым печальным для евро представляется вариант с победой Марин Ле Пен и Жан-Люка Меланшона. Впрочем, и дуэт Меланшон-Фийон может стать поводом для распродаж единой европейской валюты в силу высокой вероятности окончательной виктории представителя левых. BofA Merrill Lynch считает, что капитуляция центристов будет способствовать обвалу EUR/USD в направлении 0,9 на фоне резко взлетевших рисков Frexit.

Поддержка кандидатов в президенты Франции

Источник: Citi Research.

На мой взгляд, основными драйверами роста EUR/USD в апреле стали обескровленный вербальными интервенциями Дональда Трампа и разочаровывающей макроэкономической статистикой по Штатам доллар, рост уверенности инвесторов в победе центристов во Франции, а также сохранение надежд на сигналы о скорой нормализации денежно-кредитной политики ЕЦБ. Выступления Бенуа Кере, Питера Праета и Франсуа Вилларуа де Гало иллюзии по этому поводу мало-помалу убивают. При этом срочный рынок в лице дифференциала форвардного и спот курса EONIA свидетельствует лишь о 20%-й вероятности повышения ставки по депозитам к марту 2018. Замедление CPI, слабость базовой инфляции и «голубиная» риторика полпредов ЕЦБ – мощные аргументы в руках продавцов EUR/USD.

Не думаю, что слабость мартовских non-farm payrolls, инфляции и розничных продаж в США заставит ФРС свернуть с дороги нормализации. Ставка по федеральным фондам будет повышена дважды, а то и трижды в текущем году, а налоговая реформа, по словам Стива Мнучина, сначала озвучена, а затем и реализована до его окончания. Более того, Федеральный резерв медленно но верно начинает готовить инвесторов к сворачиванию баланса. Доллар в скором времени восстановит свой авторитет, а резкому взлету EUR/USD может поспособствовать лишь проход во второй тур дуэта Макрон-Фийон. При любом другом исходе рост котировок основной валютной пары к 1,082 и 1,087 выведет из спячки «медведей».

Дмитрий Демиденко для PaxForex