Начинавший 2017-й в статусе одного из главных фаворитов G10 американский доллар в начале второго полугодия превратился не просто в аутсайдера, он стал настоящим мальчиком для битья. Постоянные скандалы вокруг Дональда Трампа, утрата инвесторами веры в способность президента США воплотить в жизнь собственные обещания, слабая макроэкономическая статистика по Штатам и смещение сроков третьего повышения ставки по федеральным фондам с сентября на декабрь заставили индекс доллара падать на протяжении четырех месяцев подряд, чего не случалось с начала 2011-го… Гринбек отстает от занимающей предпоследнее место японской иены на более чем 3%. Он проигрывает лидерам в лице евро и шведской кроны – более 8%. Неужели все настолько безнадежно?

Когда на тебя постоянно нападают, страдает психика. Слабые люди ломаются, сильные терпят. Обвинения в связях с Россией не дают возможности президенту США выполнять свою работу. Он бы пригласил в Вашингтон Владимира Путина, но позже. Он бы представил Конгрессу план налоговой реформы, но не сейчас. По сути, главу Белого дома выключили. Ситуация до боли напоминает 2013-й, когда то же самое сделали с правительством. Это привело к утрате оптимизма инвесторов и замедлению ВВП. Не так давно Дональд Трамп говорил, что слабость доллара связана со снижением доверия к президенту. Сейчас индекс USD блуждает вблизи минимальных отметок со времен выборов. Вера потеряна, но ФРС с тех пор уже трижды повысила ставку по федеральным фондам!

Пусть Федрезерв предпочитает сделать паузу, пусть срочный рынок снизил вероятность сентябрьской монетарной рестрикции с 40% до 13%, а эксперты Wall Street Journal – с более чем 50% до 22%, тем не менее, нужно признать, что центробанки-конкуренты, за исключением BoC, пока не сделали ничего. Возможно, BoE собирается поднимать ставку РЕПО, но кто сказал, что это не блеф с целью укрепить фунт и поставить барьер на пути инфляции? Возможно, ЕЦБ и начнет сворачивать QE, но вряд ли при текущей динамике HCPI от программы будет отрезан серьезный кусок. К тому же, есть мнение, что этот фактор уже заложен в котировках EUR/USD.

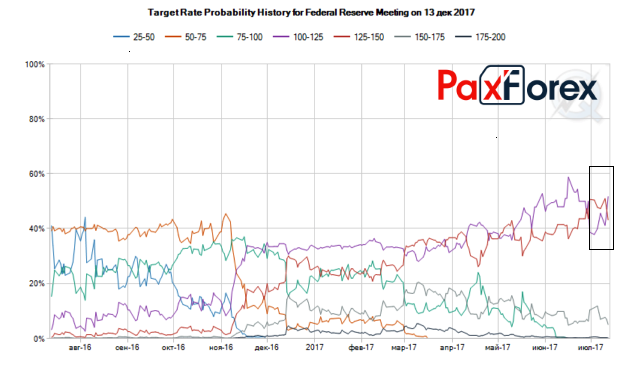

Динамика вероятности декабрьской монетарной рестрикции ФРС

Источник: CME Group.

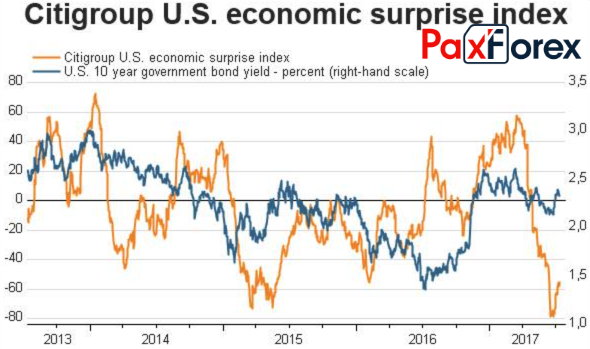

На мой взгляд, желание инвесторов избавиться от долларов в текущей ситуации связано с принципом «не было бы хуже». Не доиграется ли Трамп до импичмента, не ухудшится ли состояние экономики США, не замедлится ли инфляция? Такие же настроения царят и среди экспертов. И если они продолжат изливать свой пессимизм в прогнозах, а фактические данные окажутся лучше ожиданий, то восстановление индекса экономических сюрпризов и доходности казначейских облигаций продолжится, позволяя EUR/USD сформировать среднесрочный диапазон консолидации 1,12-1,16. Евро может еще подпрыгнуть вверх на эмоциях, но импульс затухает по мере ухудшения финансовых условий, что ставит палки в колеса инфляции и снижает скорость нормализации денежно-кредитной политики ЕЦБ до черепашьей.

Динамика индекса экономических сюрпризов и доходности облигаций США

Источник: Citigroup.

Дмитрий Демиденко для PaxForex