Публикация протоколов июньских заседаний ФРС и ЕЦБ вдохнула новую жизнь в «быков» по австралийскому доллару, однако ухудшение глобального аппетита к риску не позволяет им организовать более-менее приличную атаку. Стоило утихнуть геополитическому конфликту вокруг Северной Кореи, как мир потряс теракт в Барселоне, а финансовые рынки бурно отреагировали на роспуск экономических советов Дональда Трампа и слухи об отставке Гэри Коэна. В результате S&P 500 рухнул на 1,5%, что оказало давление на весь класс рискованных активов.

Коррекция рано или поздно приходит, однако те факты, что ведущие центробанки мира будут крайне медленно нормализовать денежно-кредитную политику, а мировая экономика продолжит поступательное движение вверх поддерживают высокий спрос на доходные валюты. В этом отношении вхождение «оззи» в тройку лучших исполнителей G10 с начала года не должно вызывать никакого удивления. Согласно медианному прогнозу экспертов Bloomberg, глобальный ВВП в 2017-2018 ускорится с 3,1% до 3,4% и до 3,5%. Опасения должны вызывать, разве что, чересчур высокие значения второго квартала (4%), свидетельствующие о том, что в июле-декабре все будет не настолько гладко как ранее.

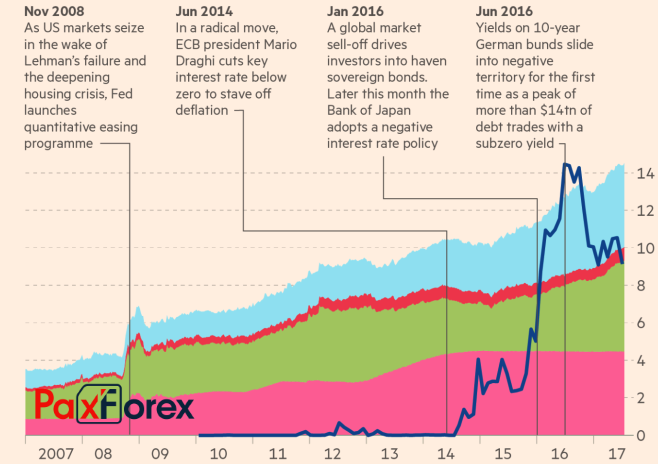

В таких условиях опасения ФРС по поводу замедления инфляции и страхи ЕЦБ о том, что слухи о нормализации денежно-кредитной политики будут приводить к резкому укреплению евро, свидетельствуют о крайней осторожности регуляторов. Вашингтон предпочтет тянуть до последнего с повышение ставки, Франкфурт до октября вряд ли сообщит инвесторам что-то новое, да и тот факт, что рынки наводнены ликвидностью, и она продолжит поступать, позволяет carry трейдерам чувствовать себя как рыба в воде. С начала старта программ количественного смягчения ведущие центробанки мира приобрели активов на $15 трлн, включая $9 трлн гособлигаций. Не желая активно сокращать балансы на фоне медленной инфляции они автоматически продолжают надувать пузырь на рынке акций.

Динамика балансов ведущих центробанков мира Источник: Financial Times.

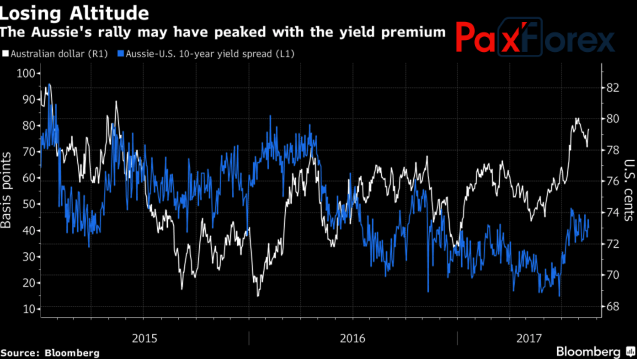

Источник: Financial Times. В сложившихся условиях «оззи» может позволить себе смешанную статистику по экономике Зеленого континента чтобы по-прежнему претендовать на роль лучшего исполнителя среди валют G10. В этом отношении рост розничных продаж, деловой активности и занятости контрастирует с приглушенным движением вверх средней заработной платы и снижением числа работающих полный день. Это обстоятельство не позволяет шансам на ужесточение монетарной политики RBA в течение ближайших 12 месяцев подняться выше 20%, держит под давлением доходность облигаций и сигнализирует о некоторой переоценке австралийского доллара.

Динамика AUD/USD и дифференциала доходности облигаций Источник: Bloomberg.

Источник: Bloomberg. Если добавить к вышеизложенному максимальные c 2013 спекулятивные нетто-лонги по «оззи», то ситуация начинает напоминать евро. В отличие от единой европейской валюты «австралицу» помогает расти внешний, а не внутренний фон, при этом риски коррекции S&P 500 и цен на железную руду позволяют мне сохранить свой

ранее озвученный прогноз по среднесрочной консолидации AUD/USD в торговом диапазоне 0,77-0,82.

Дмитрий Демиденко для PaxForex