Когда в январе 2015 ЕЦБ запустил программу количественного смягчения, на рынке говорили, что он пошел по стопам Банка Японии. Пришло время отдавать долги. Слухи о том, что в 2018 BoJ по примеру Европейского центробанка начнет нормализовать денежно-кредитную политику, стали одним из ключевых драйверов снижения котировок USD/JPY к минимальной отметке за 2,5 месяца. Иена черпает силы из неопределенности по поводу прохождения налоговой реформы через Сенат США, из неожиданно вспыхнувшего политического кризиса в Германии, а также из потенциальной эскалации геополитического конфликта вокруг Северной Кореи. Японские таблоиды сеют в обществе панику своими сообщениями о том, что Пхеньян готовит запуск очередной баллистической ракеты.

Инвесторы привыкли, что после перехода BoJ к политике таргетирования кривой доходности, пара USD/JPY стала проявлять повышенную чувствительность к ставкам долгового рынка США. Она зачастую игнорировала внутреннюю макроэкономическую статистику и рост фондовых индексов Страны восходящего солнца, обращая внимание лишь на нормализацию денежно-кредитной политики ФРС и новости о фискальной реформе. В ноябре ситуация изменилась, что на мой взгляд, связано со слухами о корректировке мировоззрения Банка Японии. Новый член Совета управляющих Хитоши Судзуки утверждает, что в стратегию управления кривой доходности уже в следующем году могут быть внесены изменения, а Харукико Курода заявил, что понимание предела снижения ставок позволяет центробанку правильно настроить кривую.

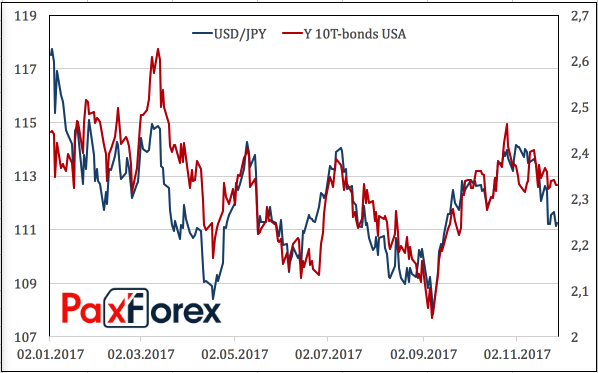

Динамика USD/JPY и доходности казначейских облигаций США Источник: Reuters.

Источник: Reuters. Любопытно, что ни рост уверенности в создании крепкой коалиции в Германии, ни увеличение шансов на принятие Сенатом проекта налоговой реформы не особенно сильно напугали «медведей» по USD/JPY. Инвесторам нужны факты. По мнению RBC Capital, доллар больше потеряет в случае неудачи с реализацией фискальных стимулов, чем приобретет, если у республиканцев все получится.

На мой взгляд, для того чтобы анализируемая пара смогла вернутся выше отметки 114, должна заработать цепочка: принятие налоговой реформы Конгрессом – ускорение американской инфляции – повышение вероятности трех актов монетарной рестрикции ФРС срочным рынком. Напротив, неудача республиканцев в Сенате, трудности с согласованием условий самого масштабного с 1980-х ремонта фискальной системы и реанимация проблемы потолка госдолга будут толкать гринбек к отметке ¥108. При таком сценарии развития событий следует ожидать серьезной коррекции фондовых индексов США и связанного с ним ухудшения глобального аппетита к риску, что является «бычьим» фактором для активов-убежищ.

Поддержку иене оказывает сворачивание операций carry trade и возвращение игроков на разнице к валютам фондирования. Не думаю, что этот процесс зайдет слишком далеко. Мировая экономика находится в прекрасной форме, монетарная политика ведущих центробанков остается ультра-мягкой, ликвидности на финансовых рынках предостаточно. В связи с этим потенциал снижения USD/JPY пока выглядит ограниченным.

Дмитрий Демиденко для PaxForex