Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Компании Microsoft чувствует себя великолепно под руководством генерального директора Сатьи Наделлы. Акции выросли почти на 500% с тех пор, как Наделла взял бразды правления у Стива Балмера в феврале 2014 года, намного превысив доходность S&P 500 в 110% за тот же период.

Но некоторые инвесторы начинают задаваться вопросом, не слишком ли быстро выросли акции, и не слишком ли завышена на них цена в данный момент. Это понятно, так как рост стоимости акций означает, что у компании сейчас рыночная капитализация 1,6 триллиона долларов. Другие инвесторы, особенно те, у которых есть долгосрочная перспектива, совсем не волнуются и все еще уверены, что у компании еще есть куда расти. Давайте посмотрим, почему эти инвесторы с большей вероятностью будут правы.

Самым последовательным шагом со стороны Наделлы, когда он занял свою должность, было перепрофилирование Microsoft от маниакальной ориентации Балмера на устройства, что привело к катастрофическому развертыванию Surface RT и еще более катастрофическому приобретению бизнеса Nokia по производству смартфонов, чтобы вместо этого стать "первой компанией, работающей с мобильными телефонами и облаком".

Что касается мобильной стратегии, Наделла работал над усовершенствованием существующего приложения Microsoft Office для iPhone и выпустил Office для iPad в течение нескольких месяцев с момента поглощения. Подобные перемещения открыли новые рынки сбыта для продуктов компании. Еще большее изменение связано с тем, что Наделла выступает за переход программного обеспечения Office от модели лицензирования к модели SaaS (программное обеспечение как услуга). Новый программный пакет, который теперь называется Microsoft 365, позволил регулярно выставлять счета и получать более стабильный доход от широко популярного продукта.

Этот переход до сих пор приносит прибыль для компании. В 2020 финансовом году компания Microsoft сообщила о росте доходов за полный год в сегменте производительности и бизнес-процессов на 13%, благодаря подпискам Office Commercial и Consumer. В основе перехода на SaaS-модель лежит использование компанией Microsoft своего облака Azure. В последнее время были замедлены темпы роста Azure, однако компания продолжает наращивать свои темпы.

Будущее продолжает выглядеть ярким для этой компании. Экспансия в искусственный интеллект и Интернет вещей (IoT) услуг и продуктов только начинается. Массивные объемы данных, необходимые для доставки автономных транспортных средств, роботов и других устройств в Интернет, по оценкам IDC, потребуют к 2025 году 175 зеттабайт (каждый зеттабайт равен 1 триллиону гигабайт) мировых данных. Самый экономичный способ - хранить все эти необходимые данные в облаке, обеспечивая возможности роста для таких лидеров облачных технологий, как Microsoft Azure и Amazon Web Services (AWS) на долгие годы вперед.

Начав с отдаленного второго места по доле рынка, Microsoft Azure продолжает сужать лидерство AWS в области облачных вычислений, в основном за счет более сильного предложения полного стека, начиная с базового уровня инфраструктуры как услуги (Iaas) и заканчивая продуктом SaaS для конечных пользователей. Это преимущество важно, так как AI потребует больше, чем просто хранение. Облачные провайдеры, способные предложить полный набор инструментов бизнес-аналитики и анализа данных, продолжат завоевывать долю в этом секторе.

Самым большим аргументом против покупки акций Microsoft на данный момент является стоимость акций. Оценки по всему миру, но особенно в сфере технологий, растянулись из-за спешки с инвестициями на фондовом рынке, вызванной почти нулевыми процентными ставками. В настоящее время Microsoft торгуется с 35 кратной прибылью, которая находится на вершине своей 10-летней исторической оценки.

Несмотря на эту высокую оценку, акции Microsoft не такие уж и дорогие по сравнению с общим рынком. S&P 500 в настоящее время торгуется с прибылью в 38,3 раза и не произвел почти такого же роста цен на акции (в среднем). S&P 500 в целом сейчас также демонстрирует отрицательные темпы роста; ожидается, что Microsoft в текущем финансовом году увеличит свою и без того огромную топовую линию примерно на 10%. Не бойтесь массовой рыночной капитализации Microsoft; у компании есть все необходимое для продолжения роста верхней и нижней строках на долгие годы.

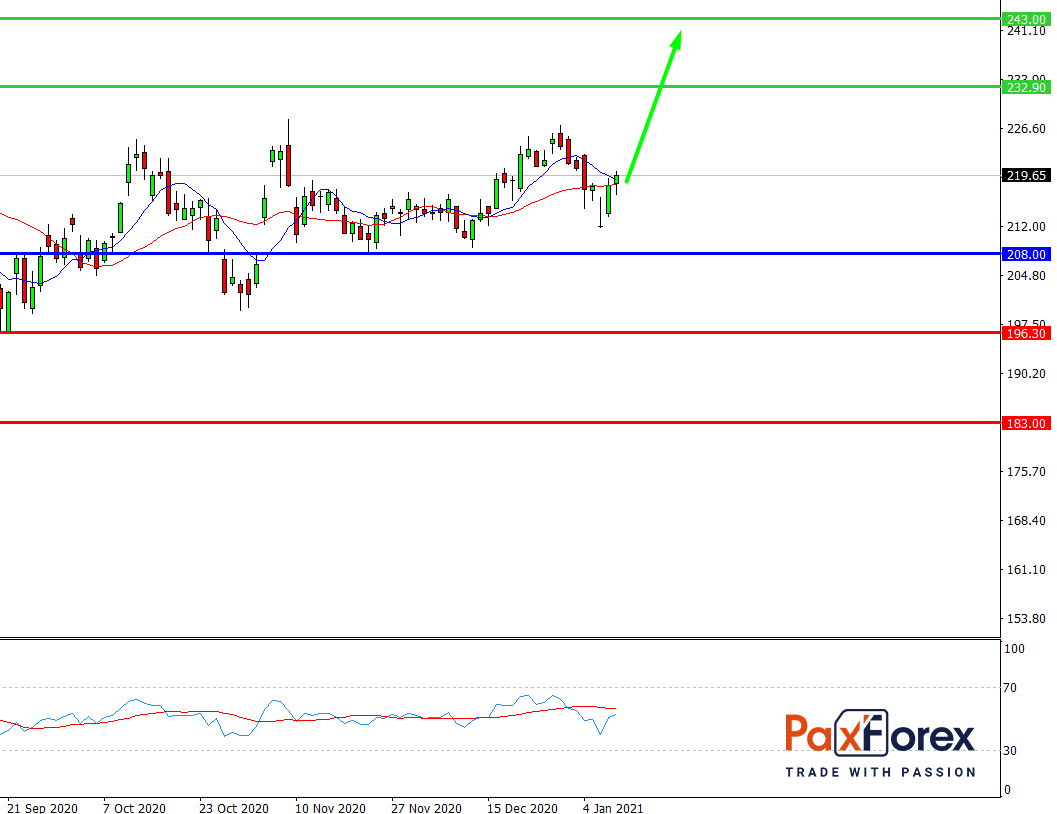

Пока цена находится выше уровня 208.00 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 219.33

- Тейк-профит 1: 232.90

- Тейк-профит 2: 243.00

Альтернативный сценарий:

При пробое уровня 208.00 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 208.00

- Тейк-профит 1: 196.30

- Тейк-профит 2: 183.00