Источник: Портал PaxForex Premium Analytics, Фундаментальная Информация

Из последнего отчета о доходах компании General Electric можно выделить два ключевых момента. Во-первых, промышленное генерирование свободного денежного потока (FCF) в 2020 году будет лучше, чем опасалось большинство наблюдателей. Во-вторых, налицо реальные признаки улучшения операционной деятельности компании. Оба момента имеют решающее значение для долгосрочных инвестиций в акции.

В третьем квартале FCF компании в размере $514 млн. был довольно неплох на фоне 39%-ого снижения выручки от ключевого сегмента авиации. Напомним, что в отношении FCF GE в значительной степени полагается на свое подразделение Aviation. Действительно, в 2019 г. сегмент заработал 4,4 млрд. долл. в FCF по сравнению с 2,5 млрд. долл. в GE Healthcare и оттоком 1 млрд. долл. и 1,5 млрд. долл. в GE Renewable Energy и GE Power, соответственно.

Не только третий квартал оказался лучше, чем ожидалось, но и руководство компании ориентировалось на показатель FCF не менее 2,5 миллиардов долларов в четвертом квартале. С учетом того, что за первые девять месяцев этого года отток GE составил 3,76 миллиарда долларов, это означает отток в размере 1,26 миллиарда долларов в 2020 году. Хотя сама по себе эта цифра невелика, она была бы значительно лучше, чем отток от 3 до 4 миллиардов долларов, который аналитики Уолл-стрит ожидали к 2020 году в начале года.

Краткосрочный прогноз движения денежных средств - хорошая новость, но действительно важным моментом для инвесторов здесь являются операционные улучшения, которые руководство сделало в бизнесе, и особенно в неавиационном секторе.

Обращаясь к цифрам, можно отметить тот факт, что маржа значительно улучшилась в сегментах электроэнергетики, здравоохранения и возобновляемых источников энергии. Очевидно, что рынок будет оттачивать слабость авиационного сегмента, но менеджмент GE сейчас мало что может сделать с состоянием рынка коммерческой авиации, поэтому имеет смысл сконцентрироваться на том, что может сделать руководство.

Кроме того, инвестиционный аргумент в пользу акций GE заключается не только в том, чтобы сделать ставку на окупаемость авиаперевозок. Существует также значительная возможность для GE увеличить свою прибыль за счет увеличения маржи в сегментах электроэнергетики и возобновляемых источников энергии. Маржа в обоих сегментах отстает от маржи соответствующих ключевых конкурентов, и генеральный директор Ларри Калп полон решимости ликвидировать эти разрывы.

Хорошая новость третьего квартала заключается в том, что оба этих сегмента вернулись к прибыльности. Не исключено, что, учитывая возврат к средне- и высокооднозначной процентной марже своих конкурентов, через несколько лет они смогут получать по 1 миллиарду долларов США в виде FCF.

В отчете о прибыли GE CFO Каролина Дайбек Хэпп (Carolina Dybeck Happe) назвала увеличение маржи в возобновляемой энергетике "рентабельностью, лучшим ценообразованием и объемом в сухопутных ветряных электростанциях Северной Америки". Она также подчеркнула тот факт, что "доставка энергии сухопутного ветра практически достигла рекордных объемов". Ее ссылка на улучшение цен является признаком того, что внимание компании к обеспечению прибыльных сделок, а не просто погоня за объемами, приносит свои плоды. Кроме того, GE начинает подписывать контракты на выход на оффшорный ветровой рынок со своей гигантской турбиной Haliade-X.

Мировой сдвиг в сторону увеличения производства за счет ветряных и солнечных электростанций является хорошей новостью для GE Renewable Energy, и это даст этому бизнес-подразделению возможности для роста, так что инвесторы могут думать об этом как о маржинальном расширении, так и о росте.

Тем не менее, сдвиг в сторону возобновляемой энергии также подразумевает, что рост продаж для бизнеса GE газовых турбин будет замедляться. Таким образом, перспективы для GE Power не столь радужны, и Culp предполагает, что конечный рынок для мощных газовых турбин в будущем сократится до 25 гигаватт до 30 гигаватт в год. Для сравнения, в 2015 году он был ближе к 60 гигаваттам.

Тем не менее, все еще есть возможность повысить маржу оборудования и услуг, и это свидетельствует о том, что промышленная компания начинает это делать. Руководство сослалось на лучшее исполнение проектов и рентабельность производства электроэнергии, и так же, как и в случае с возобновляемыми источниками энергии, GE Power имеет возможность улучшить свою маржу и вернуться к генерированию значительного денежного потока снова.

GE все еще остается активом, которого следует избегать тем, кто беспокоится о долгосрочном будущем авиационной отрасли. Тем не менее, улучшение тенденций в области энергетики и возобновляемых источников энергии означает, что потенциальные инвесторы могут начать получать прибыль от этих предприятий в течение следующих нескольких лет.

Сочетание этих FCF с восстановлением авиации и стабильными показателями работы медицинского подразделения, и GE может генерировать значительные объемы FCF в течение нескольких лет. Это может сделать акции этой компании высокой ценностью для инвесторов, которые готовы быть терпеливыми. Хорошей новостью является то, что инвестиционный сценарий был усилен недавними ежеквартальными результатами.

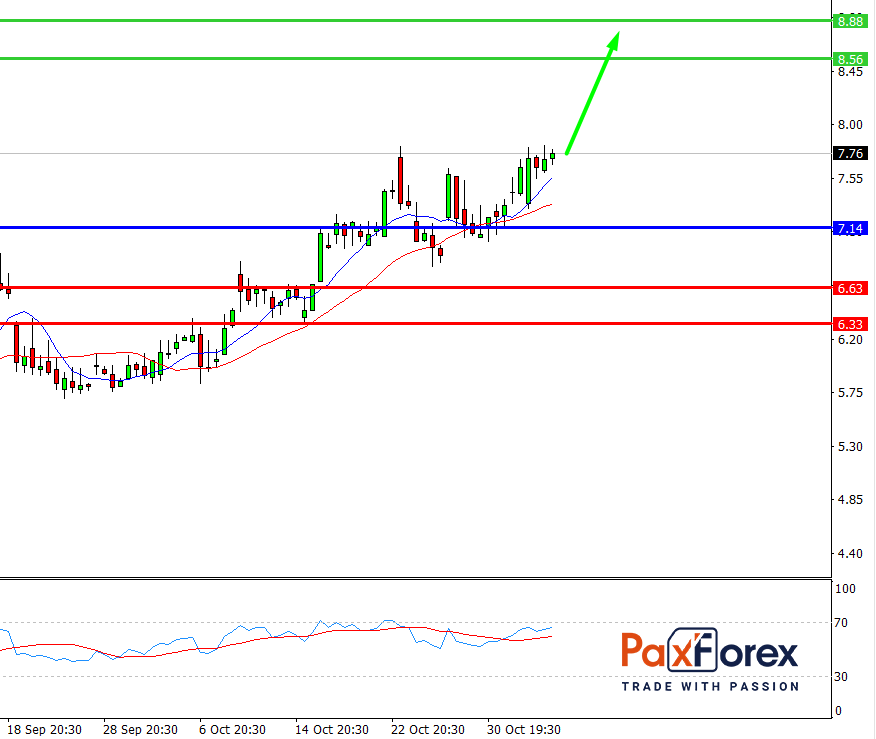

Пока цена находится выше уровня 7.14 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: длинная позиция

- Точка входа: 7.85

- Тейк-профит 1: 8.56

- Тейк-профит 2: 8.88

Альтернативный сценарий:

При пробое уровня 7.14 следуйте рекомендациям ниже:

- Временной интервал: D1

- Рекомендация: короткая позиция

- Точка входа: 7.14

- Тейк-профит 1: 6.63

- Тейк-профит 2: 6.33